L’Appel de la Suisse : Guide Complet pour l’Émigration des Investisseurs en Crypto-monnaies

La Suisse, nation synonyme de puissance financière, d’innovation et d’une qualité de vie inégalée, s’est forgé une solide réputation de pôle avant-gardiste pour le monde en plein essor des crypto-monnaies. Son mélange de stabilité politique et économique, une monnaie forte, une tradition de confidentialité et une infrastructure financière sophistiquée attirent naturellement les investisseurs du monde entier. Pour ceux qui détiennent ou négocient activement des actifs numériques, la Suisse présente un attrait supplémentaire : une clarté réglementaire perçue, des avantages fiscaux potentiels, notamment en ce qui concerne les plus-values, et un environnement accueillant illustré par des initiatives dans les cantons de Zoug et du Tessin.

L’émergence de la « Crypto Valley » à Zoug et l’ambitieux projet « Plan B » de Lugano sont des signaux tangibles de cet engagement, favorisant un écosystème doté de banques et de prestataires de services spécialisés dans les crypto-monnaies. La Suisse figure fréquemment en tête des classements des pays les plus favorables aux crypto-monnaies au monde.

Mais la réalité sur le terrain correspond-elle pleinement à cette réputation ? S’expatrier implique de naviguer dans un réseau complexe de lois sur l’immigration, de réglementations fiscales et de considérations pratiques de la vie quotidienne. Ce rapport vise à fournir un guide holistique aux investisseurs et détenteurs de crypto-monnaies qui envisagent de s’installer en Suisse, en examinant en détail les voies d’immigration, les nuances de la réglementation et de la fiscalité des crypto-monnaies, le coût et les aspects pratiques de la vie quotidienne, ainsi que la qualité de vie globale, afin de permettre une prise de décision éclairée.

1. La Suisse : une Destination de Premier Choix pour les Crypto-Investisseurs Mondiaux ?

L’attrait de longue date de la Suisse repose sur des fondations solides : une stabilité politique et économique inébranlable, une monnaie forte (CHF) respectée dans le monde entier, et une culture de la confidentialité profondément ancrée qui s’étend à son secteur financier. Le pays dispose d’une infrastructure financière très développée, abritant des institutions bancaires et des gestionnaires de fortune de renommée mondiale. Ces atouts traditionnels créent un environnement sûr et fiable, attractif pour les particuliers fortunés (HNWI) et les investisseurs du monde entier.

Ces dernières années, la Suisse a activement cultivé un environnement propice à la technologie blockchain et aux actifs numériques. Cette position proactive lui a valu d’être reconnue comme l’un des principaux centres mondiaux de la crypto-monnaie. Le développement de la « Crypto Valley » dans le canton de Zoug en est un excellent exemple. Zoug a été pionnier en acceptant le Bitcoin pour certains frais et en facilitant son utilisation comme apport en nature pour la création d’entreprises, devenant ainsi un pôle d’attraction pour les entreprises de la crypto et de la blockchain. De même, la ville de Lugano, dans le canton du Tessin, a lancé son initiative « Plan B » en partenariat avec Tether, visant à transformer l’infrastructure financière de la ville en utilisant la technologie Bitcoin et en acceptant les crypto-monnaies pour les paiements municipaux.

La présence de banques crypto agréées comme AMINA Bank et Sygnum Bank, ainsi que de fournisseurs de services financiers crypto essentiels tels que Bitcoin Suisse (qui facilite le paiement des impôts en crypto dans plusieurs municipalités), consolide davantage la position de la Suisse. Ces institutions offrent des services spécialisés adaptés aux besoins des investisseurs en crypto-monnaies, allant du trading et de la conservation (custody) au staking et à la gestion d’actifs. Cette combinaison de stabilité traditionnelle et d’infrastructure crypto moderne sous-tend le classement élevé de la Suisse parmi les nations favorables aux crypto-monnaies.

Cependant, les futurs résidents doivent regarder au-delà des gros titres. Bien que l’environnement soit favorable, la navigation dans les aspects juridiques, financiers et pratiques de l’expatriation nécessite une réflexion approfondie. Ce rapport examine les exigences et les implications spécifiques pour les investisseurs en crypto-monnaies qui cherchent à faire de la Suisse leur foyer.

2. Votre Porte d’Entrée en Suisse : Naviguer dans l’Immigration et la Résidence

L’obtention du droit de vivre en Suisse est la première étape essentielle pour tout immigrant potentiel. Le système d’immigration suisse est très structuré, avec des processus et des exigences qui varient considérablement en fonction de la nationalité du demandeur et du canton spécifique où il a l’intention de résider. Tous les ressortissants étrangers prévoyant un séjour de plus de trois mois doivent obtenir un permis.

2.1. Comprendre les Bases : Ressortissants UE/AELE vs. Pays Tiers

Une distinction fondamentale existe entre les citoyens de l’Union européenne (UE) ou de l’Association européenne de libre-échange (AELE) (Islande, Liechtenstein, Norvège, Suisse) et les ressortissants de tous les autres pays (ressortissants de pays tiers).

Ressortissants UE/AELE : Bénéficient considérablement de l’Accord sur la libre circulation des personnes (ALCP) entre la Suisse et l’UE. Ils peuvent entrer en Suisse sans visa avec un passeport ou une carte d’identité en cours de validité. Pour les séjours de plus de trois mois (ou pour exercer une activité lucrative), ils doivent s’enregistrer auprès de leur commune de résidence dans les 14 jours suivant leur arrivée et demander un permis de séjour. Ce processus est généralement simple, à condition qu’ils soient employés, indépendants ou qu’ils puissent prouver qu’ils disposent de moyens financiers suffisants pour subvenir à leurs besoins sans recourir à l’aide sociale.

Ressortissants de pays tiers (non-UE/AELE) : Sont confrontés à un processus plus complexe et restrictif. Ils ont souvent besoin d’un visa approuvé avant d’entrer en Suisse, en fonction de leur nationalité et du but de leur séjour. Les demandes sont généralement déposées auprès de la représentation suisse dans leur pays de résidence et peuvent prendre plusieurs semaines ou mois à être traitées.

- Pour le travail, l’entrée est généralement limitée aux personnes hautement qualifiées – managers, spécialistes, diplômés universitaires avec une expérience professionnelle significative. L’employeur suisse potentiel doit généralement prouver qu’aucun candidat approprié n’a pu être trouvé sur le marché du travail suisse ou de l’UE/AELE. Des quotas annuels limitent le nombre de permis disponibles pour les travailleurs de pays tiers.

- Tous les ressortissants de pays tiers demandant la résidence doivent généralement fournir :

- La preuve de ressources financières suffisantes pour couvrir les frais de subsistance (un chiffre de référence de 100 CHF par jour est mentionné pour les courts séjours, mais les exigences pour la résidence sont nettement plus élevées).

- La preuve d’un logement approprié.

- Une assurance maladie valide couvrant les risques en Suisse.

- Un casier judiciaire vierge (souvent un extrait de casier judiciaire est exigé).

- Un passeport en cours de validité.

Ressortissants britanniques : Suite au Brexit, les citoyens britanniques sont généralement traités comme des ressortissants de pays tiers. Cependant, des accords spécifiques protègent les droits de ceux qui résidaient en Suisse avant 2021, et des arrangements existent pour les prestataires de services à court terme jusqu’à la fin de 2025.

Cette nette différence dans les exigences souligne un point crucial : alors que les citoyens de l’UE/AELE bénéficient d’une relative facilité d’accès, les ressortissants de pays tiers font face à des obstacles plus importants. Pour les investisseurs en crypto de pays tiers, les voies basées sur l’indépendance financière ou des programmes d’investissement spécifiques deviennent souvent plus pertinentes que les voies d’emploi standard, à moins qu’ils ne possèdent des qualifications professionnelles très recherchées.

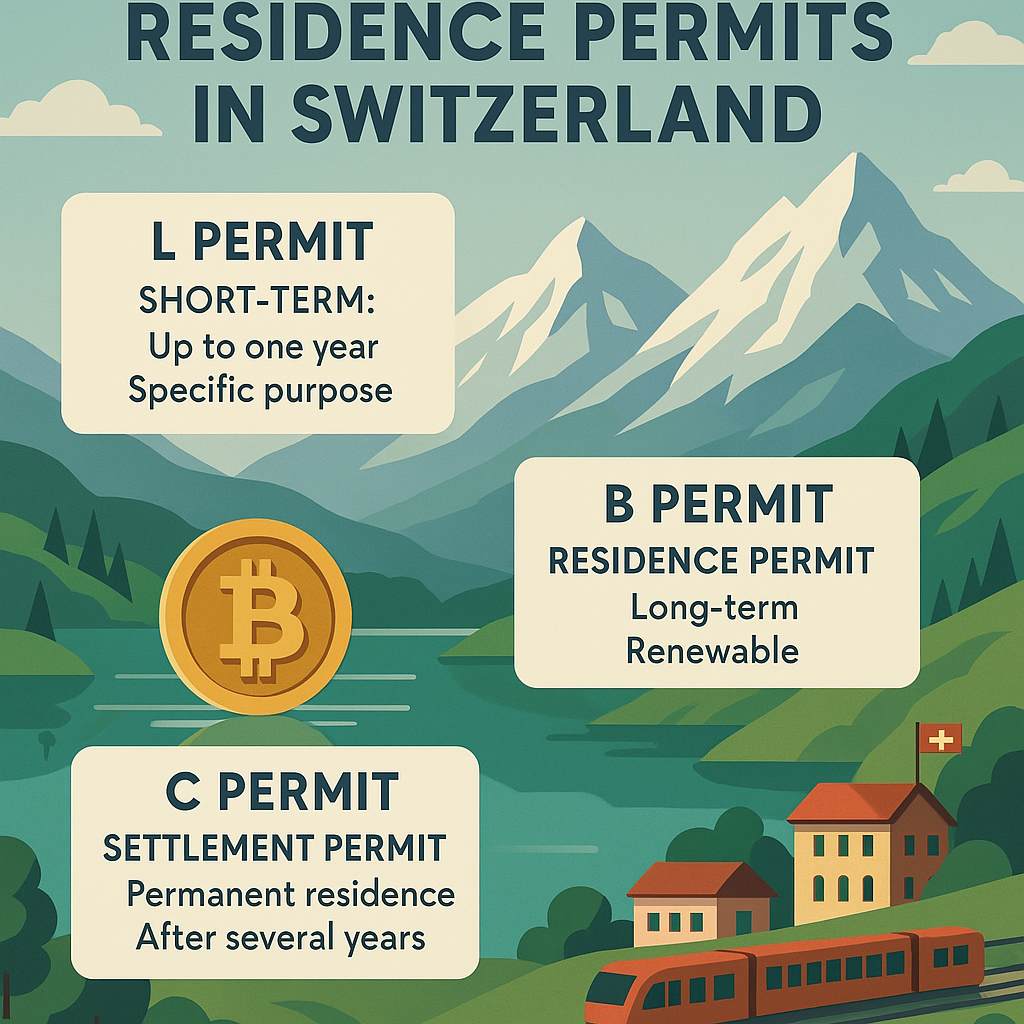

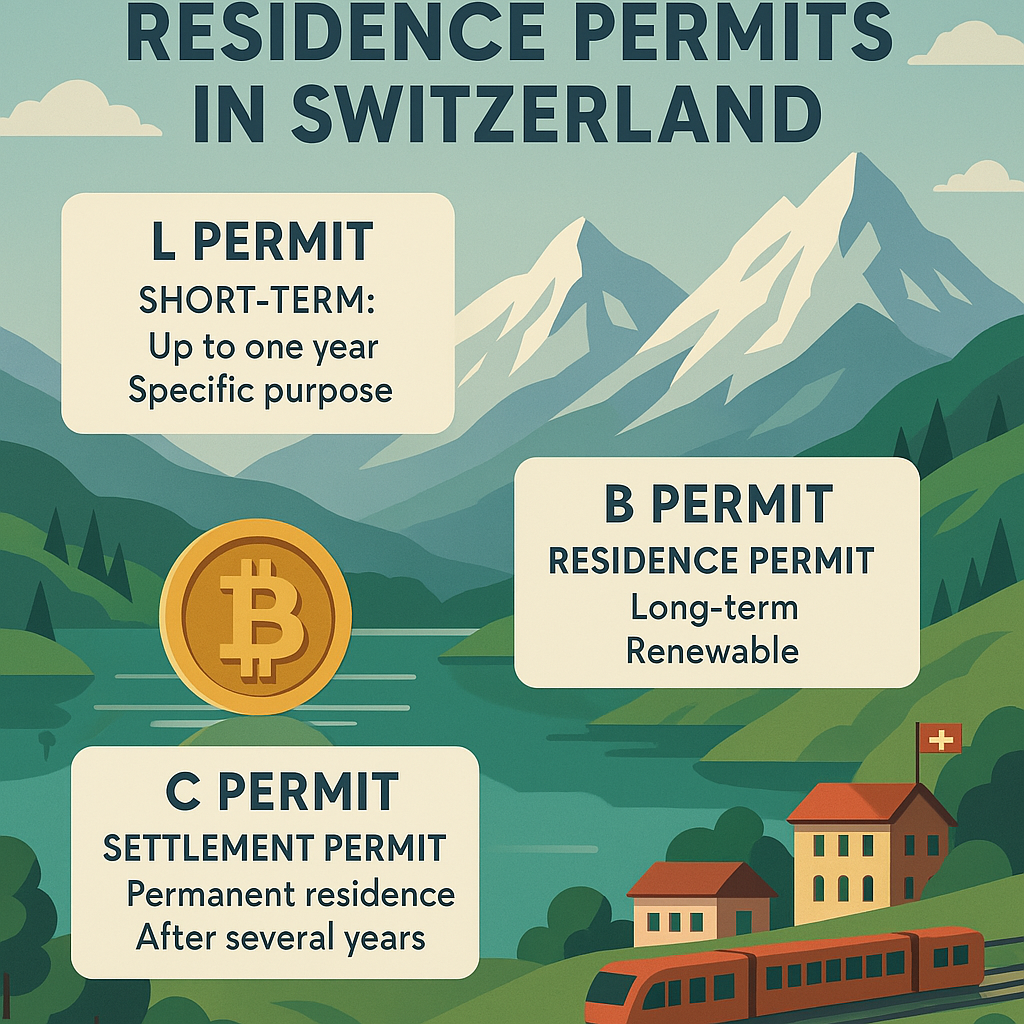

2.2. Explication des Principaux Permis de Séjour : Permis L, B et C

La Suisse délivre divers permis pour différentes durées et motifs de séjour. Pour les résidents de longue durée, les permis B et C sont les plus pertinents.

Permis L (Courte durée) : Accordé pour des séjours jusqu’à un an, généralement dans un but spécifique comme un contrat de travail à court terme ou un projet. Bien que potentiellement prolongeable, il n’est généralement pas destiné à une installation permanente.

Permis B (Autorisation de séjour) : C’est le permis initial standard pour les ressortissants étrangers ayant l’intention de résider en Suisse plus d’un an.

- Pour les ressortissants UE/AELE : Généralement délivré avec une validité de cinq ans et est renouvelable, à condition que les conditions (comme l’emploi ou l’indépendance financière) continuent d’être remplies. Peut être accordé à ceux qui travaillent, sont indépendants ou démontrent une autosuffisance financière.

- Pour les ressortissants de pays tiers : Habituellement délivré pour un an initialement et nécessite un renouvellement annuel. Le renouvellement dépend de facteurs tels que la poursuite de l’emploi (le cas échéant), la stabilité financière et l’intégration dans la société suisse (ce qui peut inclure la maîtrise de la langue). Un permis B peut également être accordé aux ressortissants de pays tiers sans emploi s’ils prouvent une indépendance financière substantielle.

Permis C (Autorisation d’établissement) : Ce permis confère un statut de résident permanent, offrant des droits quasi équivalents à ceux des citoyens suisses en matière d’emploi et de prestations sociales, avec moins de restrictions que le permis B.

- Pour les ressortissants UE/AELE : Généralement éligibles après cinq ans de résidence continue et ininterrompue en Suisse avec un permis B.

- Pour les ressortissants de pays tiers : Typiquement éligibles seulement après dix ans de résidence continue avec un permis B. Dans certains cas (basés sur des accords d’intégration spécifiques ou la nationalité, bien que les détails varient), l’éligibilité après cinq ans pourrait être possible. Une forte intégration, y compris des compétences linguistiques et le respect de l’ordre juridique, est généralement une condition préalable. Les enfants de moins de 12 ans peuvent parfois recevoir un permis C directement si leurs parents remplissent les critères.

Le permis B est l’objectif principal pour les investisseurs en crypto cherchant à s’installer initialement. Le chemin nettement plus long vers le permis C permanent pour les ressortissants de pays tiers met en évidence l’importance de satisfaire de manière constante aux critères de renouvellement du permis B année après année, notamment en ce qui concerne la situation financière et les efforts d’intégration.

Tableau 1 : Comparaison des Principaux Permis de Séjour (B vs. C)

| Caractéristique | Permis B (UE/AELE) | Permis B (Pays Tiers) | Permis C (Établissement) |

|---|---|---|---|

| Validité Initiale Typique | 5 ans | 1 an | Indéfinie (contrôle tous les 5 ans) |

| Fréquence de Renouvellement | Tous les 5 ans | Annuellement | N/A (contrôle seulement) |

| Chemin Typique vers le Permis C | 5 ans de résidence continue | 10 ans de résidence continue (exceptions possibles) | N/A |

| Base d’Éligibilité Principale | Emploi, Activité indépendante, Indépendance financière | Emploi (qualifié), Indépendance financière | Conditions du permis B remplies sur la durée |

| Accent sur l’Intégration | Moins d’accent au début | Évaluée au renouvellement, cruciale pour le permis C | Forte intégration démontrée requise |

2.3. Voies pour les Investisseurs et les Particuliers Fortunés (HNWI)

Au-delà des voies d’emploi standard, la Suisse offre des parcours spécifiques attractifs pour les personnes disposant de moyens financiers importants, y compris les investisseurs en crypto.

2.3.1. Résidence par Indépendance Financière (Sans Activité Lucrative)

Les ressortissants de l’UE/AELE et des pays tiers peuvent potentiellement obtenir un permis B sans exercer d’emploi en Suisse, à condition de pouvoir démontrer des ressources financières suffisantes pour subvenir à leurs besoins et à ceux de leurs dépendants indéfiniment.

- Cela nécessite une preuve substantielle de revenus continus (par exemple, provenant d’investissements, de pensions, d’activités commerciales à l’étranger) ou d’une fortune importante. Bien que les minimums spécifiques varient selon le canton et les circonstances individuelles, les demandeurs doivent montrer de manière convaincante qu’ils ne deviendront pas dépendants de l’aide sociale suisse. Certains programmes ciblant les investisseurs mentionnent des seuils d’investissement minimum (par exemple, 1 million de CHF dans un contexte), mais ce n’est pas une exigence universelle pour tous les demandeurs financièrement indépendants.

- Les demandeurs doivent également obtenir un logement convenable et une assurance maladie suisse obligatoire, et posséder un casier judiciaire vierge.

- Cette voie permet aux individus de résider en Suisse tout en gérant leurs actifs mondiaux ou en tirant des revenus de sources extérieures à la Suisse.

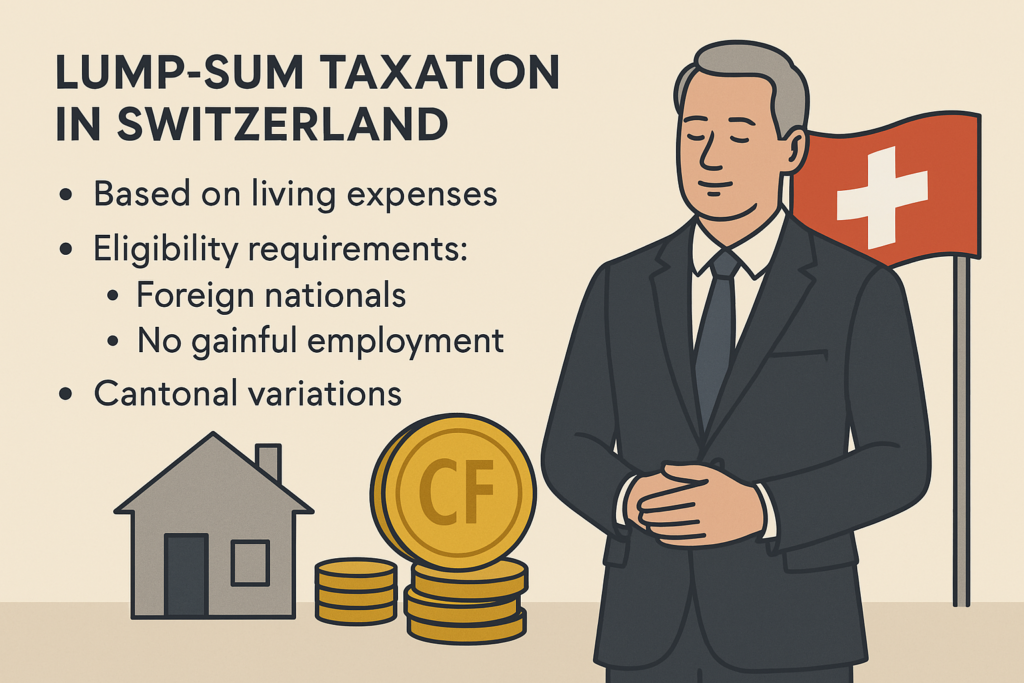

2.3.2. L’Imposition Forfaitaire (Forfait Fiscal / Pauschalbesteuerung) : un Régime Spécial

Il s’agit d’un régime fiscal unique conçu pour les ressortissants étrangers fortunés qui s’installent en Suisse.

- En quoi consiste-t-il : Au lieu d’imposer le revenu et la fortune mondiaux réels, l’impôt est prélevé sur la base des dépenses annuelles de l’individu en Suisse. Ce montant est souvent calculé sur la base d’un multiple (généralement cinq à sept fois) du loyer annuel payé pour leur résidence suisse ou de la valeur locative imputée de la propriété si elle est possédée. Il offre une charge fiscale annuelle prévisible et fixe.

- Éligibilité : Ce régime est strictement limité à :

- Des ressortissants étrangers (non-suisses).

- Des personnes prenant leur résidence fiscale en Suisse pour la première fois ou après une absence d’au moins 10 ans.

- Des personnes qui n’exercent aucune activité lucrative en Suisse. La gestion de son propre patrimoine privé mondial depuis la Suisse est généralement autorisée, mais les opérations commerciales actives ou l’emploi dans le pays sont interdits. Les conjoints vivant ensemble doivent tous deux remplir ces critères.

- Seuils Financiers : Bien que basé sur les dépenses, les cantons imposent généralement des montants imposables minimums indépendamment des dépenses réelles. Les chiffres de dépenses annuelles réputées ou de revenu théorique minimum peuvent varier considérablement, potentiellement de 150 000 CHF à plus de 600 000 CHF selon le canton et le profil du demandeur. Certains conseillers suggèrent qu’un niveau de fortune démontrable (par exemple, 10 millions de CHF ou plus) pourrait être attendu par certains cantons, bien que cela ne soit pas formellement codifié partout.

- Variations Cantonales : C’est un aspect critique – l’imposition forfaitaire n’est PAS disponible dans les 26 cantons. Plusieurs cantons, y compris des cantons importants comme Zurich, Schaffhouse, Bâle-Ville, Bâle-Campagne et Appenzell Rhodes-Extérieures/Intérieures, l’ont abolie. Elle reste disponible dans des cantons tels que Genève, Vaud, Valais, Fribourg, Tessin, Grisons, Berne et Zoug, entre autres. Les bases d’imposition minimales, les méthodes de calcul (par exemple, le multiplicateur appliqué au loyer) et la volonté de négocier peuvent varier considérablement entre les cantons qui l’offrent. Une sélection minutieuse du canton est primordiale.

- Avantages :

- Prévisibilité Fiscale : Un montant d’impôt annuel fixe et convenu à l’avance (sujet à des ajustements pour l’inflation).

- Simplicité : Évite les déclarations complexes de revenus et de patrimoine mondiaux.

- Confidentialité : Confidentialité financière accrue car les chiffres financiers mondiaux détaillés не sont pas requis par les autorités fiscales suisses.

- Économies Potentielles : Peut entraîner des impôts nettement inférieurs par rapport à l’imposition ordinaire pour les HNWI ayant des revenus ou une fortune étrangers substantiels.

- Reconnaissance : Généralement reconnu dans le cadre des conventions de double imposition (CDI) de la Suisse.

- Considérations :

- La règle de « aucune activité lucrative en Suisse » est absolue et nécessite une interprétation prudente, en particulier pour les traders actifs ou les entrepreneurs. Les activités qui pourraient être interprétées comme du trading professionnel mené depuis la Suisse pourraient compromettre l’éligibilité. Ce régime est généralement mieux adapté aux personnes vivant d’investissements passifs ou gérant des actifs mondiaux à distance.

- Un « calcul de contrôle » s’applique : l’impôt forfaitaire ne peut être inférieur à l’impôt suisse ordinaire calculé sur certains revenus de source suisse (par exemple, provenant de l’immobilier suisse, des titres suisses) et des actifs basés en Suisse.

- La location ou la possession d’une propriété très chère peut augmenter considérablement la base de dépenses et donc la charge fiscale.

La voie de l’imposition forfaitaire offre des avantages uniques en termes de simplicité et de confidentialité, mais s’accompagne de restrictions importantes, notamment en ce qui concerne l’activité économique en Suisse.

Pour les investisseurs en crypto, sa pertinence dépend de leurs sources de revenus et de leurs habitudes de trading. Les HODLers passifs ou ceux qui gèrent des portefeuilles mondiaux diversifiés à distance peuvent le trouver attrayant, tandis que les traders très actifs opérant depuis la Suisse pourraient trouver la règle de « aucune activité lucrative » problématique, entrant potentiellement en conflit avec les critères définissant le trading professionnel en vertu du droit fiscal ordinaire. L’obtention d’une décision fiscale anticipée (ruling) du canton choisi avant de déménager est fortement conseillée.

Tableau 2 : Imposition Forfaitaire (Forfait Fiscal) – Aspects Clés

| Caractéristique | Description |

|---|---|

| Base de l’Imposition | Dépenses annuelles mondiales (basées sur la dépense), souvent calculées comme un multiple du loyer/de la valeur locative, et NON sur le revenu/la fortune mondiaux réels. |

| Critères d’Éligibilité Clés | Ressortissant étranger ; Première résidence fiscale en Suisse (ou après 10+ ans d’absence) ; Aucune activité lucrative en Suisse. |

| Restriction d’Emploi | Interdiction stricte de toute activité lucrative/emploi en Suisse. La gestion des actifs personnels mondiaux est généralement autorisée. |

| Disponibilité Cantonale | Pas disponible partout. Abolie à Zurich, Bâle, Schaffhouse, Appenzell. Disponible à Genève, Vaud, Valais, Tessin, Zoug, Berne, Fribourg, Grisons etc. (Vérifier le canton spécifique). |

| Seuils Minimums Potentiels | Les cantons imposent des niveaux de dépenses/revenus imposables minimums (par ex., potentiellement 150k-600k+ CHF), variant de manière significative. Des attentes en matière de fortune peuvent s’appliquer officieusement. |

| Principaux Avantages | Prévisibilité fiscale, déclaration simplifiée, confidentialité financière, économies d’impôt potentiellement importantes pour les HNWI avec des revenus/une fortune étrangers élevés. |

| Considérations/Risques Clés | Restriction d’emploi stricte (conflit potentiel pour les traders actifs) ; Les variations cantonales sont cruciales ; Calcul de contrôle basé sur les revenus/actifs suisses ; Les coûts immobiliers élevés augmentent la base d’imposition. |

3. La Crypto au sein de la Confédération : Plongée dans la Réglementation et la Fiscalité

La réputation de la Suisse en tant que nation favorable aux crypto-monnaies découle en grande partie de son engagement précoce avec la technologie blockchain et d’une approche réglementaire perçue comme claire et pragmatique, menée par l’Autorité fédérale de surveillance des marchés financiers (FINMA) et l’Administration fédérale des contributions (AFC/SFTA).

3.1. L’Environnement Réglementaire : la Position de la FINMA et les Lignes Directrices Clés

Plutôt que de créer des lois sur mesure pour les crypto-monnaies, la Suisse applique sa législation existante et robuste sur les marchés financiers de manière neutre sur le plan technologique. La FINMA supervise cette application, visant à favoriser l’innovation tout en atténuant les risques associés au secteur financier.

- L’Approche de la FINMA : Les lois existantes comme la Loi sur les banques, la Loi sur le blanchiment d’argent (LBA), la Loi sur les établissements financiers (LEFin) et la Loi sur l’infrastructure des marchés financiers (LIMF) constituent le socle réglementaire. La FINMA interprète ces lois dans le contexte des nouveaux modèles d’affaires des actifs numériques.

- Classification des Jetons (Tokens) : Pour déterminer les réglementations applicables, la FINMA classe les jetons en fonction de leur fonction économique sous-jacente :

- Jetons de Paiement : Crypto-monnaies destinées à servir de moyen de paiement ou de transfert de valeur (par ex., Bitcoin, Ether). Soumis à la réglementation anti-blanchiment (LBA) s’ils sont gérés commercialement.

- Jetons d’Utilisation (Utility Tokens) : Fournissent un accès numérique à une application ou un service spécifique sur une blockchain. Peuvent ne pas relever de la réglementation financière si la plateforme est entièrement fonctionnelle au moment de l’émission du jeton.

- Jetons d’Investissement (Asset Tokens) : Représentent des actifs tels que des créances ou des droits de participation. Fonctionnellement similaires aux titres traditionnels (actions, obligations) et soumis au droit des valeurs mobilières, y compris les exigences de prospectus s’ils sont offerts publiquement. Les jetons hybrides combinant plusieurs caractéristiques (par ex., paiement et utilité) sont également possibles et évalués en conséquence.

- Exigences de Licence : Il n’existe pas de « licence crypto » unique. La nécessité d’une licence de la FINMA dépend de l’activité spécifique :

- Les activités telles que l’acceptation de dépôts du public à titre commercial (ce qui peut inclure des solutions de conservation où un fournisseur détient des cryptos pour plusieurs clients dans des portefeuilles communs) nécessitent généralement une licence bancaire ou, sous certaines conditions, une licence FinTech (qui a des exigences de capital et d’organisation moins élevées).

- L’exploitation de systèmes organisés de négociation pour des jetons d’investissement (valeurs mobilières) peut nécessiter une licence de bourse ou de système multilatéral de négociation en vertu de la LIMF.

- La fourniture de conseils en investissement ou la gestion de portefeuille impliquant des crypto-actifs peut nécessiter une licence en vertu de la LEFin.

- La simple émission de jetons d’utilisation pour une plateforme déjà opérationnelle ne nécessite généralement pas d’autorisation de la FINMA.

- Lutte contre le Blanchiment d’Argent (LBA) / Travel Rule : La Suisse applique rigoureusement sa réglementation LBA aux Prestataires de Services sur Actifs Virtuels (PSAV/VASP). Cela inclut les bourses d’échange, les fournisseurs de portefeuilles offrant des services de conservation, les distributeurs automatiques de crypto et les courtiers. Les obligations clés incluent :

- Devoir de Diligence à l’égard de la Clientèle : Vérification de l’identité du client (KYC) et établissement de l’identité des ayants droit économiques (KYBO).

- Surveillance Basée sur les Risques : Surveillance continue des transactions et des relations d’affaires.

- Déclaration : Dépôt de communications de soupçons (SAR) auprès du Bureau de communication en matière de blanchiment d’argent (MROS).

- Mise en œuvre de la Travel Rule : La Suisse applique strictement la « Travel Rule » du Groupe d’action financière (GAFI) :

- Seuil : Les informations doivent être transmises pour tous les transferts de VASP à VASP, quel que soit le montant (seuil de 0 CHF).

- Informations Requises : Nom de l’initiateur, numéro de compte (ou identifiant de transaction unique), et adresse/détails d’identité ; nom du bénéficiaire et numéro de compte.

- Transactions avec des Portefeuilles Auto-hébergés : La FINMA impose des exigences plus strictes que la norme du GAFI. Lorsqu’un VASP suisse envoie des fonds vers, ou reçoit des fonds depuis, un portefeuille externe (non hébergé), il doit vérifier l’identité du propriétaire du portefeuille externe et confirmer son contrôle sur ce portefeuille en utilisant des « moyens techniques » appropriés (par exemple, des méthodes de signature cryptographique comme le Test de Satoshi ou le Protocole de Preuve de Propriété d’Adresse – AOPP).

- Stablecoins : La FINMA a publié des directives spécifiques reconnaissant leur importance croissante. Elle note que de nombreux émetteurs de stablecoins suisses opèrent actuellement en utilisant des garanties par défaut de banques agréées pour éviter d’avoir à obtenir eux-mêmes une licence bancaire. Bien que cela soit autorisé, la FINMA souligne les risques associés pour l’émetteur, la banque garante et les détenteurs de stablecoins. Elle fixe des normes minimales pour ces garanties afin de protéger les déposants (par exemple, en s’assurant que les détenteurs ont une créance directe contre la banque en cas de faillite de l’émetteur). La FINMA met également l’accent sur les risques accrus de blanchiment d’argent et de réputation associés aux stablecoins.

Bien que souvent qualifiée de « favorable », l’approche réglementaire de la Suisse est mieux décrite comme claire, basée sur des principes, mais exigeante. Ce n’est pas une juridiction à la réglementation légère. L’application rigoureuse des lois anti-blanchiment, en particulier la Travel Rule à seuil zéro et les exigences uniques pour la vérification des portefeuilles auto-hébergés, impose des charges opérationnelles et de conformité importantes aux VASP opérant en Suisse ou effectuant des transactions avec la Suisse. Cela peut se traduire par des processus d’intégration plus stricts et potentiellement plus de friction pour les utilisateurs interagissant avec les services crypto basés en Suisse par rapport aux juridictions ayant des règles moins prescriptives.

3.2. Démystifier la Fiscalité des Cryptos : Comment vos Actifs sont Traités

La Suisse ne dispose pas d’une législation spécifique dédiée uniquement à l’imposition des crypto-monnaies. Au lieu de cela, l’AFC applique les principes fiscaux existants, traitant généralement les crypto-monnaies comme des biens meubles incorporels, semblables à des devises étrangères ou à des valeurs mobilières. L’imposition a lieu à trois niveaux : fédéral, cantonal et communal, ce qui signifie que les taux et les règles spécifiques peuvent varier en fonction du lieu de résidence.

3.2.1. L’Impôt sur la Fortune : une Obligation Annuelle

- Les crypto-monnaies détenues par des personnes physiques résidentes en Suisse sont considérées comme faisant partie de leur fortune imposable totale.

- Cet impôt est prélevé annuellement sur la base de la valeur de marché de tous les actifs imposables (y compris les cryptos) en francs suisses (CHF) au 31 décembre.

- L’AFC publie une liste officielle des cours de fin d’année pour les crypto-monnaies les plus courantes (par ex., Bitcoin, Ether, Ripple, Litecoin, Bitcoin Cash) que les contribuables doivent utiliser pour leur déclaration. Si un jeton spécifique n’est pas listé, sa valeur doit être déclarée sur la base du prix de la plateforme de trading où il est détenu, ou en dernier ressort, son prix d’achat si aucune valeur de marché fiable n’est disponible.

- Les taux d’imposition sur la fortune sont progressifs et varient considérablement selon le canton et la commune. Les taux combinés varient généralement entre 0,1 % et 1,0 % de la fortune nette imposable. Certains cantons connus pour leur charge fiscale globale plus faible (comme Schwyz ou Obwald) peuvent avoir des taux marginaux très bas pour les fortunes élevées. Des abattements exonérés d’impôt s’appliquent également, différant d’un canton à l’autre, ce qui signifie que les personnes ayant une fortune modeste peuvent payer peu ou pas d’impôt sur la fortune.

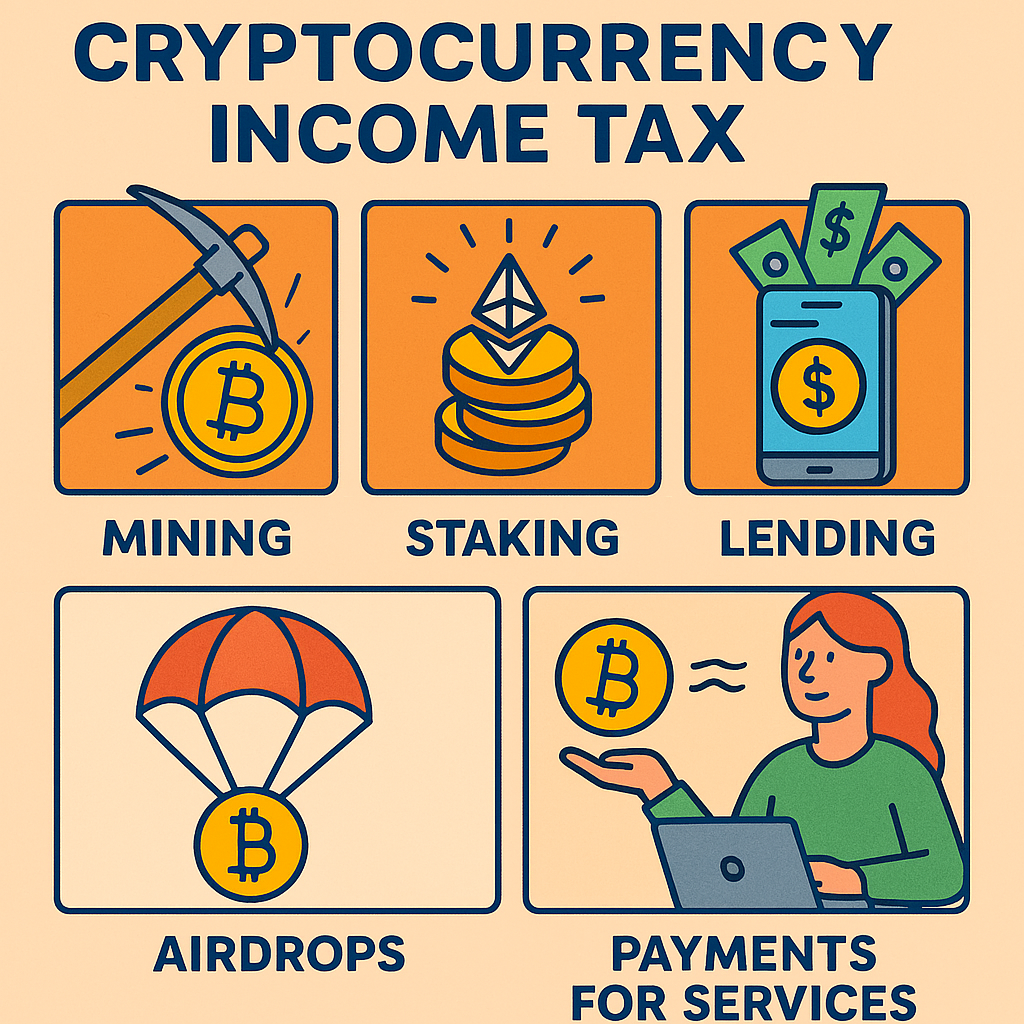

3.2.2. L’Impôt sur le Revenu : les Faits Générateurs d’Impôt

L’impôt sur le revenu est déclenché lorsque des crypto-monnaies sont reçues comme revenu, et non généralement lorsque leur valeur s’apprécie pendant leur détention (voir Gains en Capital ci-dessous). Les événements imposables incluent :

- Récompenses de Minage : Les revenus générés par le minage de crypto-monnaies sont généralement considérés comme un revenu imposable. Si l’activité de minage remplit les critères de l’activité indépendante (activité systématique, à but lucratif, indépendante avec un apport en capital/travail), elle est imposée comme revenu d’une activité lucrative indépendante, permettant la déduction des dépenses associées (par ex., électricité, amortissement du matériel). Sinon, elle peut être imposée comme autre revenu.

- Récompenses de Staking : Les récompenses reçues pour le staking de crypto-monnaies (les bloquer pour aider à valider les transactions de la blockchain) sont considérées comme un revenu imposable au moment de leur réception. L’AFC considère généralement les récompenses reçues par les individus qui délèguent simplement leurs jetons à un pool de staking (staking par délégation) comme un revenu de placement imposable (similaire à des intérêts). Les récompenses gagnées en exploitant un nœud de validation (staking de validation) pourraient être qualifiées de revenu d’une activité lucrative indépendante en fonction de l’ampleur et du professionnalisme de l’activité.

- Intérêts de Prêt : Les intérêts perçus sur le prêt de crypto-monnaies sont un revenu imposable.

- Airdrops et Hard Forks : Les crypto-monnaies reçues via des airdrops (distributions gratuites) ou résultant de hard forks sont généralement considérées comme un revenu imposable à leur valeur de marché au moment de la réception. Si un jeton n’a pas de valeur de marché déterminable lors de sa réception, il pourrait initialement être évalué à zéro pour l’impôt sur le revenu, les implications fiscales survenant lors d’une vente ultérieure. (Note : Certains experts fiscaux débattent de l’application universelle de l’impôt sur le revenu à tous les types d’airdrops).

- Salaires/Paiements pour Services : Lorsque des crypto-monnaies sont reçues comme salaire, bonus ou paiement pour un travail indépendant, leur valeur de marché en CHF au moment de la réception constitue un revenu imposable d’une activité lucrative dépendante ou indépendante. Cette valeur doit être documentée (par ex., sur les fiches de paie).

Pour l’impôt sur le revenu, la crypto reçue est évaluée à sa valeur de marché en CHF au moment de l’encaissement. Les contribuables peuvent généralement utiliser les taux de change officiels de l’AFC ou les cours bancaires journaliers pour la conversion.

3.2.3. Gains en Capital : la Distinction entre Investisseur Privé et Trader Professionnel

C’est sans doute la caractéristique la plus attrayante du système fiscal suisse pour de nombreux investisseurs en crypto.

- Investisseurs Privés : Pour les particuliers détenant des crypto-monnaies dans le cadre de leur patrimoine privé, les gains en capital réalisés lors de leur vente ou de leur échange sont généralement EXONÉRÉS D’IMPÔT. Cela s’applique que ce soit pour une vente contre une monnaie fiduciaire (CHF, EUR, USD, etc.) ou pour l’échange d’une crypto-monnaie contre une autre. Cette exonération fiscale est une pierre angulaire de l’attrait de la Suisse. Le revers de la médaille est que les pertes en capital subies sur les actifs crypto privés ne sont PAS déductibles fiscalement.

- Traders Professionnels : Si les activités de trading de crypto d’un individu sont considérées comme constituant une activité lucrative indépendante professionnelle ou commerciale, la situation change radicalement. Dans ce cas, les gains en capital SONT entièrement imposables comme revenu. Ces gains sont ajoutés aux autres revenus de l’individu et soumis aux taux progressifs de l’impôt sur le revenu fédéral, cantonal et communal. De plus, ces bénéfices sont également soumis aux cotisations de sécurité sociale obligatoires (AVS/AI/APG), ce qui ajoute une couche de coût supplémentaire significative (environ 10 %). Inversement, les pertes subies par les traders professionnels SONT déductibles des autres revenus.

- Critères du Trading Professionnel : Il n’y a pas de test unique et définitif ; les autorités fiscales évaluent l’ensemble des circonstances sur la base de critères établis (souvent dérivés des pratiques de négociation de titres). Les facteurs indiquant un trading professionnel incluent :

- Périodes de Détention Courtes : Détenir systématiquement des actifs pendant moins de six mois.

- Volume/Fréquence Élevé des Transactions : Un grand nombre de transactions, ou un volume total de transactions dépassant de manière significative la valeur initiale du portefeuille (par ex., plus de cinq fois) au cours d’une année fiscale.

- Utilisation de Dettes/Levier : Employer des fonds empruntés substantiels pour financer les activités de trading.

- Approche Systématique : Utiliser des méthodes professionnelles, des connaissances spécifiques ou des stratégies complexes (y compris des dérivés pour la spéculation plutôt que pour la simple couverture de positions existantes).

- Dépendance du Revenu : Les gains en capital réalisés constituant une part importante (par ex., plus de 50 %) du revenu net de l’individu ou étant nécessaires pour couvrir les frais de subsistance.

La classification est cruciale. La plupart des investisseurs occasionnels et des détenteurs à long terme (« HODLers ») se qualifient généralement comme des investisseurs privés, bénéficiant de gains en capital non imposables. Cependant, les traders très actifs, en particulier ceux qui utilisent l’effet de levier ou qui dépendent du trading pour leurs revenus, risquent d’être classés comme des traders professionnels, faisant face à d’importantes obligations fiscales et de sécurité sociale sur leurs bénéfices. Obtenir une clarification, potentiellement par le biais d’un ruling fiscal si les niveaux d’activité sont élevés, est conseillé.

Autres Considérations Fiscales :

- Donations et Successions : Les donations ou les successions d’actifs crypto peuvent être soumises à un impôt cantonal sur les donations ou les successions. Les taux et les exonérations varient considérablement. Les impôts sont souvent faibles ou nuls pour les transferts entre conjoints et descendants directs, mais peuvent être plus élevés pour les personnes non apparentées. Certains cantons (comme Schwyz et Obwald) ne prélèvent aucun impôt sur les successions ou les donations.

- Dons : Les dons de crypto (ou de monnaie fiduciaire) dépassant 100 CHF par an à des organisations caritatives suisses qualifiées sont généralement déductibles fiscalement du revenu imposable.

- Taxe sur la Valeur Ajoutée (TVA) : Les transactions impliquant des crypto-monnaies utilisées comme moyen de paiement sont généralement exonérées de TVA, à l’instar des transactions en devises étrangères.

Bien que les gains en capital non imposables pour les investisseurs privés soient un attrait majeur, il est essentiel de comprendre le tableau complet. L’impôt annuel sur la fortune représente un coût permanent, et les revenus dérivés d’activités comme le staking, le minage ou le prêt sont systématiquement imposables. De plus, le risque d’être classé comme trader professionnel représente une menace financière importante pour les individus très actifs. Une évaluation complète doit prendre en compte tous les impôts applicables dans le canton de résidence choisi.

Tableau 3 : Traitement Fiscal des Activités Crypto Courantes en Suisse

| Activité | Traitement Fiscal (Investisseur Privé) | Traitement Fiscal (Trader Professionnel) | Considérations Clés |

|---|---|---|---|

| Achat de Crypto (avec Fiat) | Événement non imposable. | Événement non imposable (base pour le calcul futur des gains/pertes). | Documenter le prix/la date d’achat pour l’impôt sur la fortune et le calcul potentiel des gains en capital (si professionnel). |

| HODLing (Détention de Crypto) | Pas d’impôt sur le revenu/les gains en capital. Soumis à l’impôt annuel sur la Fortune sur la valeur au 31 déc. | Pas d’impôt sur le revenu/les gains en capital sur la détention. Soumis à l’impôt annuel sur la Fortune. Actif considéré comme fortune commerciale. | L’impôt sur la fortune s’applique annuellement, quels que soient les gains. |

| Vente/Échange de Crypto (Fiat/Crypto) | Les Gains en Capital sont EXONÉRÉS D’IMPÔT. Les Pertes en Capital ne sont PAS déductibles. | Les Gains en Capital sont IMPOSABLES comme Revenu (+ Cotisations Sociales). Les Pertes en Capital SONT déductibles. | Distinction cruciale. Conserver les registres pour soutenir le statut d’investisseur privé (périodes de détention, volume, etc.). |

| Réception de Récompenses de Staking | Revenu Imposable (revenu de la fortune mobilière) à la valeur de marché à la réception. | Revenu Imposable (revenu d’activité lucrative) à la valeur de marché à la réception (+ Cotisations Sociales). | Systématiquement imposé. La valeur à la réception forme la base pour le calcul futur des gains en capital (si professionnel) ou l’impôt sur la fortune (si détenu). |

| Réception de Récompenses de Minage | Revenu Imposable (potentiellement activité indépendante si les critères sont remplis) à la valeur de marché à la réception. | Revenu Imposable (revenu d’activité indépendante) à la valeur de marché à la réception (+ Cotisations Sociales). Dépenses déductibles. | La classification (privé vs. indépendant) dépend de l’échelle/du professionnalisme de l’activité. |

| Réception d’Airdrops / Forks | Généralement Revenu Imposable à la valeur de marché à la réception (si une valeur existe). | Généralement Revenu Imposable (revenu d’activité lucrative) à la valeur de marché à la réception (+ Cotisations Sociales). | Le traitement fiscal peut être complexe, surtout s’il n’y a pas de valeur de marché initiale. |

| Réception de Salaire/Paiement en Crypto | Revenu Imposable (activité dépendante/autre) à la valeur de marché à la réception. | Revenu Imposable (activité lucrative/dépendante) à la valeur de marché à la réception (+ Cotisations Sociales si indépendant). | La valeur doit être déclarée correctement par l’employeur/le payeur. |

| Donner des Cryptos en Cadeau | Potentiellement soumis à l’Impôt Cantonal sur les Donations (payé par le bénéficiaire). Taux/exonérations varient fortement. | Potentiellement soumis à l’Impôt Cantonal sur les Donations. Peut aussi déclencher l’impôt sur le revenu si considéré comme une cession d’actif commercial au-dessus du prix de revient. | Les règles varient considérablement selon le canton et la relation entre le donateur/bénéficiaire. Souvent exonéré d’impôt pour la famille proche. |

| Faire un Don de Crypto | Généralement Déductible fiscalement du revenu si > 100 CHF à une organisation caritative suisse qualifiée. | Généralement Déductible fiscalement du revenu. | S’assurer que l’organisation est qualifiée en Suisse. Le don est évalué à la valeur de marché au moment du don. |

3.3. Pôles Crypto : à la Découverte de la « Crypto Valley » de Zoug et du « Plan B » du Tessin

Alors que la Suisse dans son ensemble offre un environnement favorable, certains cantons se sont activement positionnés comme des leaders dans l’espace crypto, créant des écosystèmes dynamiques et mettant en œuvre des politiques spécifiques favorables aux crypto-monnaies.

- Canton de Zoug : Largement connu comme le berceau de la « Crypto Valley », Zoug jouit d’une réputation de longue date en tant que pôle mondial pour les entreprises de la blockchain et de la crypto.

- Paiements d’Impôts : Zoug a été un pionnier dans l’acceptation des crypto-monnaies pour le paiement des impôts. Actuellement, les particuliers et les entreprises peuvent payer les impôts cantonaux et fédéraux facturés par l’Administration fiscale cantonale de Zoug en utilisant du Bitcoin (BTC) ou de l’Ether (ETH), jusqu’à une limite de 1,5 million de CHF par facture fiscale. Le service est facilité par Bitcoin Suisse AG, qui gère la conversion en CHF et supporte le risque de change, facturant au contribuable des frais de 1 % pour le service.

- Écosystème : Abrite un réseau dense de startups crypto, de fondations (comme Ethereum), de sociétés de capital-risque et de prestataires de services. Bénéficie de taux d’imposition des sociétés bas par rapport à d’autres cantons suisses et à des sites internationaux.

- Régime Fiscal : Offre le régime de l’imposition forfaitaire pour les personnes qualifiées.

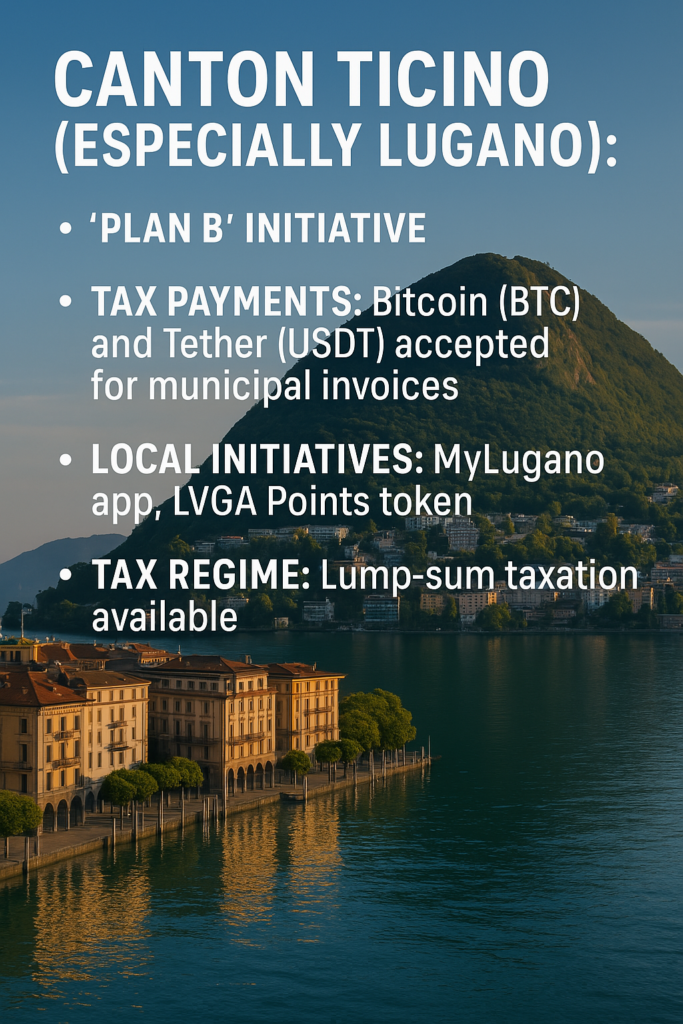

- Canton du Tessin (en particulier Lugano) : Ce canton italophone, en particulier sa plus grande ville Lugano, fait des progrès significatifs pour devenir un pôle crypto de premier plan, en concurrence directe avec Zoug.

- Initiative « Plan B » : Une collaboration entre la Ville de Lugano et Tether vise à tirer parti de la technologie Bitcoin pour transformer l’infrastructure financière de la ville et intégrer la crypto dans la vie quotidienne.

- Paiements d’Impôts : Lugano accepte le Bitcoin (BTC) et le Tether (USDT) pour toutes les factures municipales, y compris les impôts, les taxes et les services, apparemment sans limite supérieure spécifiée pour cette acceptation plus large. Ce service est également offert via Bitcoin Suisse.

- Initiatives Locales : Lugano a développé sa propre application de paiement (« MyLugano ») et un jeton de points de fidélité local (LVGA Points), promouvant l’utilisation de la crypto dans la ville. Elle encourage également le développement d’infrastructures blockchain (par ex., 3Achain).

- Régime Fiscal : Les gains en capital restent non imposables pour les investisseurs privés. Le canton met en œuvre des réformes fiscales pour réduire davantage les impôts sur les bénéfices des sociétés, visant à renforcer son attractivité pour les entreprises. L’imposition forfaitaire est disponible.

- Autres Cantons Notables :

- Zurich : En tant que plus grande ville de Suisse et principal centre financier, Zurich abrite des infrastructures clés, y compris les banques crypto agréées AMINA Bank et Sygnum Bank. Cependant, Zurich a aboli l’imposition forfaitaire.

- Genève : Un centre mondial majeur pour la finance et la gestion de fortune, offrant une connectivité internationale. L’imposition forfaitaire est disponible ici. Généralement perçue comme ayant un coût de la vie plus élevé.

- Valais (en particulier Zermatt) : La commune de Zermatt, célèbre pour le Cervin, accepte également le Bitcoin (BTC) pour le paiement des impôts locaux, facilité par Bitcoin Suisse. Le canton du Valais offre l’imposition forfaitaire.

Ce paysage révèle une concurrence active entre les cantons. Zoug bénéficie de sa marque établie « Crypto Valley » et de la densité de son écosystème. Le Tessin/Lugano innove de manière agressive avec une acceptation plus large des paiements en crypto (y compris le principal stablecoin USDT) et des initiatives spécifiques très visibles comme le « Plan B ». Zurich et Genève offrent les avantages des grands centres financiers mais peuvent avoir des coûts plus élevés ou manquer de certains régimes fiscaux (comme le forfait à Zurich). Le choix du canton implique donc de trouver un équilibre entre des facteurs tels que l’accès à l’écosystème, les politiques crypto spécifiques (comme les options de paiement des impôts), la disponibilité des régimes fiscaux préférés (forfait), les taux d’imposition cantonaux généraux et les préférences de style de vie.

Tableau 4 : Comparaison des Principaux Cantons Pertinents pour la Crypto

| Caractéristique | Zoug | Tessin (Lugano) | Zurich | Genève | Valais (Zermatt) |

|---|---|---|---|---|---|

| Statut « Crypto Valley » | « Crypto Valley » originelle, Hub établi | Hub émergent, Initiative « Plan B » | Centre financier majeur, Sièges de banques crypto | Centre financier majeur | Adoption municipale spécifique (Zermatt) |

| Acceptation Paiement Impôts | BTC, ETH (jusqu’à 1,5M CHF par facture) | BTC, USDT (toutes factures municipales, pas de limite indiquée) | Non | Non | BTC (impôts communaux de Zermatt) |

| Initiatives Spécifiques | Adoption précoce, fort soutien à l’écosystème | Plan B, App MyLugano, Points LVGA, 3Achain | Hébergement des banques crypto agréées | Focus sur la gestion de fortune mondiale | Adoption municipale |

| Écosystème/Infrastructure | Réseau dense de startups, VCs, services | Écosystème en croissance, partenariat Tether | Banques AMINA, Sygnum, services financiers | Solide infrastructure de services financiers | Focus sur le tourisme, services crypto spécifiques |

| Imposition Forfaitaire Disponible? | Oui | Oui | Non | Oui | Oui |

| Perception/Focus Général | Pôle Crypto/Blockchain, Faible Impôt Soc. | Innovation, Intégration Crypto, Tourisme | Finance, Affaires, Tech (Coût plus élevé) | Finance, Orgs Internat. (Coût plus élevé) | Tourisme, Style de vie, Moins de densité |

4. Le Style de Vie Suisse : Aspects Pratiques et Coûts

S’expatrier implique plus qu’une simple planification financière et réglementaire ; comprendre les aspects pratiques de la vie quotidienne et les coûts associés est essentiel. Bien que la Suisse offre une qualité de vie exceptionnellement élevée, elle a aussi la réputation d’être chère.

4.1. Comprendre le Coût de la Vie dans les Villes Clés

La Suisse est fréquemment citée comme l’un des pays les plus chers du monde. Cependant, lorsque des facteurs tels que les salaires élevés, les services efficaces et la qualité globale sont pris en compte, le coût des affaires et de la vie peut se comparer favorablement à d’autres grands centres internationaux comme Londres, Paris ou New York.

- Principaux Postes de Dépenses : Les dépenses les plus importantes pour les résidents sont généralement le logement (loyer ou achat) et les primes d’assurance maladie obligatoires. La nourriture, les transports, la garde d’enfants et les activités de loisirs contribuent également de manière substantielle au budget mensuel.

- Variation Régionale : Les coûts не sont pas uniformes à travers le pays. Les grandes villes comme Genève et Zurich se classent régulièrement parmi les plus chères du monde. Les cantons comme Zoug peuvent également avoir des coûts élevés en raison de la demande. Les villes du Tessin comme Lugano, ou les zones en dehors des principaux centres urbains, pourraient offrir des coûts de la vie comparativement plus bas, bien que toujours élevés par rapport aux normes internationales.

- Coûts Spécifiques : Fournir des chiffres précis nécessite de consulter des bases de données à jour sur le coût de la vie (par ex., Numbeo, statistiques cantonales officielles). Cependant, les futurs résidents doivent prévoir des dépenses mensuelles importantes, en particulier pour le logement dans les quartiers prisés des grandes villes.

4.2. La Santé en Suisse : Accéder à un Système de Classe Mondiale

La Suisse dispose d’un système de santé réputé pour sa haute qualité, son excellente infrastructure et son accessibilité.

- Assurance Maladie Obligatoire (LAMal/KVG) : L’assurance maladie est obligatoire pour tous les résidents, y compris les ressortissants étrangers. Les nouveaux arrivants doivent souscrire une assurance maladie de base auprès d’un assureur privé autorisé en Suisse dans les trois mois suivant leur installation.

- Structure du Système : C’est un système privé où les individus choisissent leur assureur parmi de nombreuses compagnies concurrentes. Tous les assureurs doivent offrir un ensemble de prestations de base standardisé défini par la loi. Les individus peuvent opter pour des niveaux de couverture plus élevés (par ex., chambre d’hôpital privée) via des polices d’assurance complémentaires à un coût supplémentaire.

- Coûts : Les primes pour l’assurance de base obligatoire représentent une dépense mensuelle importante. Les coûts varient en fonction de :

- Canton de résidence (les primes diffèrent considérablement).

- Assureur choisi.

- Âge de la personne assurée.

- Niveau de franchise choisi : Des franchises plus élevées entraînent des primes mensuelles plus basses mais signifient payer plus de sa poche avant que l’assurance ne couvre les coûts.

- Modèle d’assurance choisi (par ex., standard, HMO, Telmed).

- Accès : Une fois assurés, les résidents ont accès à un large réseau de médecins, de spécialistes et d’hôpitaux. La qualité des soins est généralement considérée comme excellente dans tout le pays.

4.3. Trouver sa Base : le Marché Immobilier Suisse (Location vs. Achat)

Obtenir un logement est une condition préalable à l’enregistrement de la résidence. Le marché immobilier suisse, en particulier dans les zones populaires, peut être compétitif.

- Location : La location est très courante en Suisse, surtout dans les villes. Le processus implique généralement de soumettre un dossier de candidature (comprenant une preuve de revenus/situation financière, le statut du permis, potentiellement des références), de payer une caution (généralement équivalente à 1-3 mois de loyer), et de signer un contrat de bail formel. La demande peut être élevée, en particulier pour les appartements bien situés à Zurich, Genève ou Zoug.

- Achat : L’acquisition d’une propriété est possible pour les étrangers, mais soumise à certaines restrictions, principalement régies par la législation « Lex Koller ».

- Les ressortissants de l’UE/AELE titulaires d’un permis de séjour suisse rencontrent généralement peu de restrictions lors de l’achat d’une résidence principale.

- Les ressortissants de pays tiers titulaires d’un permis C rencontrent également généralement peu de restrictions pour une résidence principale.

- Les ressortissants de pays tiers titulaires d’un permis B peuvent être autorisés à acheter une résidence principale, souvent sous réserve d’une autorisation cantonale et en démontrant l’intention d’y vivre en permanence.

- L’achat de résidences de vacances ou de biens d’investissement (non utilisés comme résidence principale) est fortement restreint pour les étrangers, en particulier les non-résidents, et nécessite souvent des quotas cantonaux spécifiques et des autorisations, principalement dans des zones touristiques désignées.

- Le processus d’achat implique de faire appel à un notaire, d’inscrire le transfert de propriété au registre foncier et de payer les taxes et frais associés. La possession d’un bien immobilier a un impact sur la base de calcul de l’imposition forfaitaire (en utilisant la valeur locative imputée).

- Prix : Les prix de l’immobilier, tant à la location qu’à l’achat, sont élevés et varient considérablement selon l’emplacement. Les zones de premier ordre à Zurich et Genève affichent des prix premium. Les cantons comme Zoug sont également chers en raison de la forte demande. Il est essentiel de faire des recherches sur les marchés cantonaux et municipaux spécifiques.

4.4. Banque et Finance : des Options Favorables aux Cryptos

Le secteur bancaire sophistiqué de la Suisse offre une gamme d’options, y compris des institutions répondant spécifiquement aux besoins des investisseurs en crypto.

- Banques Traditionnelles : Bien qu’historiquement conservatrices, de nombreuses banques suisses traditionnelles, y compris les banques cantonales (comme la Zuger Kantonalbank, impliquée dans le traitement des paiements d’impôts en crypto) et les grandes institutions (UBS, Credit Suisse – maintenant partie d’UBS), développent progressivement des services liés à la crypto, se concentrant souvent initialement sur la conservation et le trading pour les clients institutionnels ou fortunés. L’accès direct à des services crypto complets pour les investisseurs particuliers via les banques traditionnelles peut encore être limité.

- Banques Crypto Spécialisées : Un avantage clé de l’écosystème suisse est la présence de banques entièrement agréées dédiées aux actifs numériques. Des exemples notables incluent AMINA Bank (anciennement SEBA Bank) et Sygnum Bank, toutes deux basées dans la région de Zurich/Zoug. Ces institutions offrent une large gamme de services réglementés spécifiquement pour les investisseurs en crypto :

- Conservation sécurisée d’actifs numériques.

- Trading de diverses crypto-monnaies et paires fiat.

- Services de Staking.

- Prêts adossés à des cryptos et facilités de crédit.

- Services de tokénisation.

- Gestion d’actifs de qualité institutionnelle.

- Fournisseurs de Services Financiers Crypto : Des entreprises comme Bitcoin Suisse sont des intermédiaires financiers réglementés (bien que non bancaires) qui jouent un rôle vital. Elles offrent des services de courtage, de conservation, de staking, de prêts garantis et des solutions de paiement, y compris la facilitation des paiements d’impôts en crypto à Zoug, Zermatt et Lugano.

- Ouverture de Compte : Les procédures varient. Toutes les institutions exigent des contrôles KYC/AML robustes, y compris une pièce d’identité valide, une preuve de résidence et souvent des informations détaillées sur l’origine des fonds (documentation sur l’origine du patrimoine/des fonds), en particulier lorsqu’il s’agit de transferts d’actifs crypto importants. L’ouverture de comptes en tant que non-résident peut être plus difficile et peut impliquer des soldes minimums plus élevés ou des critères d’éligibilité spécifiques.

Pour les investisseurs en crypto à la recherche de services bancaires et d’investissement complets adaptés aux actifs numériques, regarder au-delà des banques traditionnelles vers les banques crypto spécialisées et les prestataires de services financiers réglementés offre souvent les solutions les plus appropriées au sein du paysage financier suisse.

5. Au-delà des Affaires : la Qualité de Vie en Suisse

La Suisse se classe régulièrement parmi les meilleurs endroits au monde où vivre, offrant une qualité de vie exceptionnelle soutenue par la sécurité, l’efficacité et une beauté naturelle époustouflante.

5.1. Sécurité, Stabilité et Transports Efficaces

- Sécurité et Stabilité : Le pays est réputé pour ses taux de criminalité extrêmement bas, sa stabilité politique et son environnement sécurisé. Ce sentiment de sécurité est un attrait majeur pour les individus et les familles qui s’installent depuis des régions moins stables.

- Infrastructure de Transport : La Suisse possède l’un des réseaux de transport public les plus efficaces, ponctuels et complets au monde. Des trains, trams, bus et bateaux intégrés relient pratiquement tous les coins du pays, rendant la possession d’une voiture inutile dans de nombreuses zones urbaines et même dans certaines zones rurales. L’infrastructure est moderne, propre et fiable.

5.2. Culture, Langues et Intégration dans la Société Suisse

L’identité de la Suisse est façonnée par sa diversité culturelle et linguistique.

- Langues : Il y a quatre langues nationales officielles : l’allemand, le français, l’italien et le romanche. La langue prédominante varie considérablement selon la région : les dialectes suisses allemands dominent à Zurich, Zoug, Berne et dans une grande partie du nord et de l’est ; le français est parlé à Genève, Vaud et dans l’ouest ; l’italien prévaut au Tessin et dans certaines parties des Grisons. L’anglais est largement compris et parlé, en particulier dans les environnements professionnels et les grandes villes, facilitant l’installation initiale. Cependant, la maîtrise de la langue locale (allemand, français ou italien selon le canton) est généralement cruciale pour une intégration sociale plus profonde, pour naviguer dans la vie quotidienne en dehors des bulles d’expatriés/touristes, et joue souvent un rôle dans l’obtention du permis C permanent.

- Culture : La culture suisse valorise la ponctualité, l’efficacité, la discrétion, la propreté et le respect des règles. Des différences régionales existent, reflétant les influences linguistiques et historiques. L’intégration implique de s’adapter à ces normes, de respecter les coutumes locales et, idéalement, d’apprendre la langue locale.

- Évaluation de l’Intégration : Les autorités prennent en compte les efforts d’intégration lors du renouvellement des permis, en particulier pour la transition vers le permis C. Cela inclut le respect du droit suisse, la participation économique (travail ou études) et les compétences linguistiques.

Bien que naviguer dans la vie professionnelle en anglais soit souvent faisable, parvenir à une véritable intégration et remplir les conditions pour un établissement à long terme nécessite généralement l’apprentissage de la langue du canton choisi. Cette diversité linguistique fait du choix du canton une décision culturelle importante.

5.3. Système Éducatif et Opportunités de Loisirs

- Éducation : La Suisse offre un système éducatif de haute qualité à tous les niveaux, des écoles primaires aux universités et instituts de recherche de classe mondiale. Le système est largement public mais dispose également d’excellentes écoles internationales et privées. Les structures éducatives et les programmes peuvent varier légèrement d’un canton à l’autre.

- Loisirs : L’environnement naturel époustouflant du pays – les Alpes, les lacs cristallins et la campagne pittoresque – offre des opportunités inégalées pour les loisirs de plein air toute l’année, y compris le ski, le snowboard, la randonnée, l’alpinisme, le vélo et les sports nautiques. Les villes offrent des scènes culturelles riches avec des musées, des galeries, des théâtres et des festivals. Le niveau de vie élevé soutient un large éventail d’activités de loisirs et d’options de restauration.

6. Considérations Finales : la Suisse est-elle le Bon Choix pour Vous ?

La Suisse présente une proposition convaincante pour les investisseurs et les détenteurs de crypto-monnaies, alliant avantages financiers et qualité de vie exceptionnelle. Cependant, la décision de s’expatrier nécessite une évaluation minutieuse des avantages par rapport aux défis et aux coûts inhérents.

Récapitulatif des Avantages :

- Fiscalité Crypto Favorable : L’exonération fiscale sur les gains en capital pour les investisseurs privés est une incitation financière majeure. Le régime de l’imposition forfaitaire offre prévisibilité et confidentialité aux HNWI qualifiés. Certains cantons affichent également des taux d’imposition des sociétés compétitifs.

- Clarté Réglementaire : Un cadre réglementaire relativement bien défini et basé sur des principes offre une sécurité juridique, la FINMA appliquant les lois financières existantes aux activités crypto.

- Écosystème Crypto Développé : La présence de banques crypto agréées, de prestataires de services spécialisés et de communautés crypto actives, en particulier dans des pôles comme Zoug et le Tessin, offre un soutien et une infrastructure sur mesure.

- Stabilité et Qualité de Vie : Une stabilité politique et économique inégalée, des niveaux de sécurité élevés, des infrastructures efficaces (transport, santé), une excellente éducation et une beauté naturelle exceptionnelle contribuent à un niveau de vie supérieur.

- Adoption Concrète de la Crypto : Des initiatives comme l’acceptation des cryptos pour le paiement des impôts dans plusieurs cantons signalent une attitude progressiste envers les actifs numériques.

Récapitulatif des Défis et Considérations :

- Obstacles à l’Immigration : Le processus peut être complexe et exigeant, en particulier pour les ressortissants de pays non-membres de l’UE/AELE, qui font face à des exigences plus strictes en matière de qualifications ou d’indépendance financière.

- Risque de Classification comme Trader Professionnel : L’ambiguïté entourant les critères du trading professionnel crée un risque de charges fiscales involontaires (impôt sur le revenu + cotisations sociales) pour les traders très actifs. Une gestion prudente de l’activité de trading est cruciale pour maintenir le statut d’investisseur privé.

- Impôt Annuel sur la Fortune : Un impôt permanent inévitable prélevé sur l’ensemble du patrimoine mondial, y compris toutes les détentions de crypto-monnaies, au-delà des abattements cantonaux.

- Coût de la Vie Élevé : La Suisse est chère, le logement et l’assurance maladie obligatoire étant des coûts récurrents majeurs, surtout dans les emplacements de premier choix.

- Restrictions de l’Imposition Forfaitaire : L’interdiction d’exercer une activité lucrative en Suisse sous ce régime peut ne pas convenir à tous les profils d’investisseurs, en particulier les traders actifs. Son indisponibilité dans des cantons clés comme Zurich limite les options.

- Intensité de la Conformité : Des réglementations anti-blanchiment strictes, y compris les règles uniques de vérification des portefeuilles auto-hébergés, imposent des charges de conformité aux VASP et peuvent affecter l’expérience utilisateur.

- Exigences d’Intégration : L’établissement à long terme (permis C) nécessite des efforts d’intégration, incluant souvent l’apprentissage de la langue locale du canton choisi.

Réflexion Finale :

La Suisse offre un environnement unique et potentiellement très avantageux pour des types spécifiques d’investisseurs en crypto – en particulier les détenteurs à long terme (HODLers) qui se qualifient comme investisseurs privés et les particuliers fortunés éligibles et adaptés au régime de l’imposition forfaitaire. La combinaison d’avantages fiscaux (principalement les gains en capital non imposables), de stabilité réglementaire et de qualité de vie exceptionnelle est difficile à égaler.

Cependant, le déménagement n’est pas sans obstacles importants. Naviguer dans le processus d’immigration, comprendre les subtilités du système fiscal (en particulier la distinction critique entre investisseur privé et trader professionnel et l’impôt permanent sur la fortune), et gérer le coût de la vie élevé nécessitent une planification méticuleuse. Le choix du canton est également une décision critique, ayant un impact sur les impôts, le coût de la vie, la langue et l’accès à l’écosystème crypto.

Une diligence raisonnable approfondie, des conseils professionnels personnalisés (juridiques et fiscaux), et potentiellement l’obtention de décisions anticipées (rulings) des autorités cantonales sont fortement recommandés avant de s’engager dans l’émigration. Pour le bon profil, la Suisse peut en effet être une base exceptionnelle, mais elle exige une approche bien informée et soigneusement exécutée.